В. Ф. КОМАРОВ,

доктор экономических наук,

генеральный директор ЗАО «Сенком-консалт»,

Новосибирск,

А. Н. ЛОГИНОВ,

кандидат экономических наук,

начальник Управления экономики ОАО «Алтайэнерго»,

Барнаул,

ТО КЕН СИК,

директор консультационной фирмы ООО «Эделик»,

г. Корсаков Сахалинской области

В чем состоит проблема

Роль директора предприятия в современной России очень важна.

Во-первых, в соответствии с исторической традицией,

директор в России больше, чем директор. Он решает не только вопросы экономики

предприятия, но и социальные проблемы работников: обеспечение жильем,

медицинское обслуживание, питание, детские сады, отдых, спорт и др. Предприятие

в каком-то смысле – дом для работника, а директор – его второй отец.

Во-вторых, в руках директора сосредоточена огромная

власть. Профсоюзы отсутствуют. Общественный контроль (который раньше выполняли

партийные организации) также отсутствует. Работники-акционеры зачастую

не знают своих прав или боятся ими пользоваться из-за угрозы увольнения.

В-третьих, на многих предприятиях директор формально или неформально обладает контрольным пакетом акций.

Формально – если акции приобретены на законных основаниях

(правда, иногда путем манипуляций: выплата заработной платы приостанавливается

на время, и акции скупаются у работников по дешевке). Неформально – если

директор берет у работников-акционеров акции по доверенности. В этом случае

реестр акционеров не позволяет увидеть, кто является реальным держателем

акций. На собрании же директор голосует контрольным пакетом. Именно поэтому

можно сказать, что в России складывается менеджерский капитализм.

В условиях рынка изменился характер труда директора. В новых

условиях он должен заниматься управлением финансами, маркетингом, разработкой

стратегии развития предприятия и решать другие задачи.

Изменились отношения между директором и его работодателем.

Раньше директор был номенклатурным работником, подчинялся министерству.

Сейчас подчиняется акционерам: они его нанимают, они его увольняют, они

определяют размер его жалования.

Итак, роль директора возросла. И его работа стала иной.

Многие директора оказались не готовы к этой новой роли,

они зачастую не соответствуют новым требованиям к своей профессии. Это

создает драматическую ситуацию. Обостряется проблема менеджмента, тем

более что есть случаи, когда директора используют новые возможности (отсутствие

контроля, несовершенное законодательство) в своих корыстных интересах.

Проблема менеджмента может быть решена только эффективным

собственником. Частный собственник (акционер) – новое явление для России.

Он еще не осознал своей роли, не умеет пользоваться своими правами, не

умеет находить и нанимать эффективных менеджеров.

В этих условиях задача экономической науки заключается в

том, чтобы дать собственнику инструмент, методику решения проблемы поиска

и найма менеджеров. И, в частности, метод стимулирования (мотивации) менеджеров,

в том числе – схему оплаты их труда.

Классификация предприятий

по типам собственников

Нельзя предложить единой схемы оплаты труда директора для всех типов предприятий,

потому что положение директора между собственником (кто нанимает директора)

и работниками (кто подчиняется директору) на разных предприятиях разное.

Исходя из этого в настоящее время можно выделить четыре типа предприятий:

- с собственностью работников;

- с собственностью директора;

- с собственностью сторонних частных фирм или частных лиц;

- с собственностью государства (табл. 1).

Таблица 1

Классификация предприятий

|

Тип предприятия

|

Обладатель контрольного пакета

|

| «Народное» предприятие | Трудовой коллектив предприятия |

| «Менеджерское» предприятие | Команда директора или директор |

| «Инвесторское» предприятие | Сторонние частные фирмы и частные физические лица(инвесторы) |

| «Государственное» предприятие | Государство в лице органов федеральной, региональной или муниципальной власти. |

Положение директора в каждой из этих групп предприятий разное,

отличаются условия найма и оплаты труда.

Рассмотрим этот вопрос подробнее.

Директор государственного предприятия является, по

существу, государственным служащим. Система оплаты его труда аналогична

той, что применяется в так называемых бюджетных организациях (например,

твердый оклад плюс премии, причем премии могут давать не только за экономические

результаты деятельности предприятия, но и за решение иных государственных

задач, например социальных и др.).

Оплата труда директора предприятия, принадлежащего внешним

частным инвесторам, определяется контрактом и складывается под влиянием

спроса и предложения на рынке менеджерского труда. Рынок труда менеджеров

существует в России уже несколько лет. Есть специальные (так называемые

«рекрутинговые») фирмы, которые профессионально занимаются подбором кадров

менеджеров для рыночных компаний. Таких фирм в России в настоящее время

насчитывается более 200. Они занимаются тем, что собирают данные о потенциальных

кандидатах на руководящие должности, посещая с этой целью конференции,

совещания в органах власти, семинары и другие «тусовки». Создаются обширные

картотеки данных о кандидатах на высшие должностные позиции. Из разнообразных

источников работники рекрутинговых фирм узнают о талантливых менеджерах,

проводят с ними переговоры, заводят на них досье. В литературе такие фирмы

получили название «охотники за головами».

До недавнего времени рекрутинговые фирмы подбирали персонал

в основном для банков и иных финансовых структур отечественного бизнеса.

Эти структуры первыми поняли, что набирать менеджеров и специалистов из

числа знакомых и родственников – не лучший способ решения кадровых проблем.

В последнее время рекрутинговые фирмы стали получать заказы на подбор

менеджеров для промышленных предприятий. Чаще всего они работают по заказу

частных внешних собственников (банков, крупных торговых и финансовых фирм)

предприятий, поскольку те аналогичным образом решали кадровую проблему

и для себя.

Для рассматриваемого типа предприятий (с внешними акционерами)

довольно часто практикуется наём директора по конкурсу. Это и есть рыночный

способ установления «цены» директора и, следовательно, размера его заработной

платы. Можно сказать, что рынок высококвалифицированного (в том числе

менеджерского) труда находится сейчас в стадии становления. Возможно,

со временем собственники предприятий любого типа будут нанимать директора

преимущественно на основе спроса и предложения на этом специфическом рынке

труда.

Как платить директорам «менеджерских»

и «народных» предприятий

Менее ясно, какую схему оплаты труда директора применять

в случае, когда акционерами предприятия являются его работники и

администрация. Для изучения этого вопроса мы провели анкетный опрос

директоров промышленных предприятий (40 человек), акционерами которых

являются преимущественно работники данного предприятия.

Результаты опроса представлены в таблице 2.

Таблица 2

Ответы респондентов на вопрос о вариантах оплаты труда директора

|

Вариант оплаты труда

|

Доля в общем числе ответов, %

|

| Фиксированный оклад |

19

|

| Минимальный размер оплаты труда, умноженный на К>1 |

4

|

| Средняя заводская зарплата, умноженная на К>1 |

23

|

| Средняя заводская зарплата, умноженная на К>1, плюс часть прибыли предприятия в денежной форме |

46

|

| Средняя заводская зарплата, умноженная на К>1, плюс часть прибыли в виде акций предприятия |

8

|

|

Итого

|

100

|

Согласно психологическим теориям, типы личности можно классифицировать

по отношению к труду (в диапазоне от трудоголика до лентяя), к себе (от

эгоиста до альтруиста) и к другим людям (от индивидуалиста до активного

общественника). Соответствующие типы менеджеров: автократы, либералы,

демократы. Отсюда применяемые ими стили управления: иерархия, рынок, культура

(табл. 3).

Выполненный нами в течение последних 10 лет опрос руководителей

высшего звена 200 предприятий России относительно структуры работников

этих предприятий дает картину, отраженную в таблице 4. Данные этой таблицы

объясняют, почему в России так трудно идут реформы: слишком мал удельный

вес работников, для которых деньги (заработная плата) являются стимулом

к продуктивному труду.

Таблица 3

Классификация работников и менеджеров

|

Субъект

|

Тип личности, если самым главным для человека

является:

|

||

|

труд

|

собственное «Я»

|

общественное мнение

|

|

|

Работник

|

|||

| Тип работника |

Трудоголик

|

Экономически активный тип

|

Экономически пассивный тип

|

| Лозунг работника |

«Счастье в труде»

|

«Счастье в деньгах»

|

«Счастье в свободе»

|

|

Менеджер

|

|||

| Тип менеджера |

Автократ

|

Либерал

|

Демократ

|

| Стиль управления |

Иерархия

|

Рынок

|

Культура

|

Таблица 4

Удельный вес в коллективе предприятия различных типов личности работников, по данным опросов, %

|

Тип личности работника

|

Удельный вес

|

| Трудоголики |

7

|

| Экономически активный тип |

40

|

| Экономически пассивный тип |

50

|

| Криминальный тип работников |

3

|

Анкета, которую мы применяли, позволяла также выявить стиль

управления, принятый на данном предприятии (табл. 5). Первая и третья

схемы оплаты труда достаточно прозрачны. А вот построение второй схемы

сопряжено с трудностями. Они заключаются в том, что неясно, на какую часть

прибыли может претендовать директор. Ниже остановимся на способах решения

этого вопроса.

Таблица 5

Оценка респондентами схемы оплаты труда директора и стиля управления

|

Варианты схемы оплаты труда

|

% ответов по группам

|

||

|

Иерархия (автократ)

|

Рынок

(либерал) |

Культура (демократ)

|

|

| Фиксированный оклад |

23

|

-

|

-

|

| Средняя заводская зарплата, умноженная на К>1, плюс часть прибыли предприятия |

-

|

54

|

-

|

| Средняя заводская зарплата, умноженная на К>1 |

-

|

-

|

23

|

Оценка доли директора в прибыли

В общем случае прибыль предприятия принадлежит собственнику,

который не обязан выплачивать какую-то ее часть менеджеру. Собственник

может получить всю прибыль в виде дивидендов или же (полностью или частично)

капитализировать ее.

В рассматриваемом нами случае, когда собственниками предприятия

являются его работники и (или) менеджеры, акционеры могут считать целесообразным

использовать часть прибыли для вознаграждения директора за его работу.

Это должно мотивировать менеджеров к максимизации прибыли предприятия

и тем самым к лучшему решению главной задачи собственника – получению

наибольшей прибыли на вложенный капитал.

Известно, что прибыль складывается под действием трех факторов:

капитала, труда, менеджмента. Формально это можно представить в виде следующей

формулы:

P = Pk + Pl +Pm (1),

где P – прибыль предприятия за год;

Pk – часть прибыли как отдача капитала (рентабельность капитала);

Pl – часть прибыли как отдача труда (эффективность труда);

Pm – часть прибыли как отдача менеджмента (эффективность

менеджмента).

Предположим, что отдача труда и капитала равна банковскому проценту на

стоимость труда и капитала. Тогда:

Pm = P – r · (K + L) (2),

где K – стоимость капитала, руб.;

L – стоимость труда, руб.;

r – годовой банковский процент, ед.

Каждая составляющая формулы (2) может определяться по-разному.

Любой способ определения этих составляющих имеет свои плюсы и минусы.

Процент «r». Значения этого показателя могут быть приняты на уровне:

- официальной ставки рефинансирования Центробанка РФ;

- среднего депозитного процента коммерческих банков;

- среднеотраслевых дивидендов по акциям аналогичных предприятий;

другим способом.

Капитал «К». Стоимость капитала может быть принята по

- стоимости чистых активов предприятия;

- стоимости ликвидных активов предприятия;

- номинальной стоимости уставного капитала предприятия;

- рыночной стоимости акций (капитализация компании);

- иным способом.

Труд «L». Стоимость труда может быть определена

как среднегодовая:

-

суммарный фонд заработной платы, выдаваемой «на руки»;

-

суммарный фонд заработной платы с начислениями (в пенсионный фонд, в фонд обязательного медицинского страхования и т. д.);

-

суммарный фонд заработной платы с начислениями плюс стоимость социальной сферы предприятия или стоимость социальных выплат;

-

другая оценка.

Составляющие формулы (2) предлагается определять с помощью

экспертных оценок. Для этого на каждом конкретном предприятии по инициативе

совета директоров необходимо создать группу экспертов в количестве 20–25

человек. В эту группу включить членов совета директоров как представителей

собственника; представителей команды директора (от менеджеров предприятия);

представителей членов трудового коллектива; внешних независимых экспертов

(консультантов, аудиторов, ученых).

Процедура определения составляющих этой формулы проста. Каждому эксперту предлагается выбрать один вариант значения r, K, L. Пусть:

j – номер ответа;

Аj – количество экспертов, выбравших j-й ответ;

n – общее количество экспертов.

Тогда значение процента (r), капитала (K) и труда (L) можно

определить по формуле:

| r = (А1 · r1 + ...+ Аj · rj +...+An · rn):n |

(3)

|

| K = (А1 · K1 + ...+ Аj · Kj +...+An · Kn):n |

(4)

|

| L = (А1 · L1 + ...+ Аj · Lj +...+An · Ln):n |

(5)

|

Можно модифицировать схему, отказавшись от экспертов: рассчитать

по формуле (2) несколько вариантов значений Pm, а выбор конкретного значения

оставить за советом директоров предприятия.

Из общей менеджерской составляющей прибыли (Pm) надо теперь

выделить долю директора (Pd). Здесь можно применить такой, например, подход.

Все менеджеры предприятия делятся на несколько групп: директор; высшее

звено менеджеров; среднее звено менеджеров; низшее звено менеджеров. Далее

определить шкалу коэффициентов вклада в прибыль члена каждой группы. Например,

можно считать, что вклад группы низшего звена менеджеров соотносится с

вкладом директора как 1 к 10. Можно использовать более сложные методики,

которые учитывали бы компетентность менеджера в зависимости от его образования,

стажа, опыта работы на руководящей должности и т.п. Пример определения

доли директора в общем вкладе в прибыль предприятия приведен в таблице

6.

Таблица 6

Пример определения вклада директора в прибыль

|

Группа менеджеров

|

Шкала

|

Количество менеджеров в группе, человек

|

Баллы (2)*(3)

|

Доля одного менеджера

(3)/ итог (3) |

|

1

|

2

|

3

|

4

|

5

|

| Директор |

10

|

1

|

10

|

10/155

|

| Высшее звено менеджеров |

7

|

5

|

35

|

35/155

|

| Среднее звено менеджеров |

4

|

20

|

80

|

80/155

|

| Низшее звено менеджеров |

1

|

30

|

30

|

30/155

|

|

Итого

|

-

|

56

|

155

|

-

|

Заметим, что элементы этой процедуры уже применялись на

наших предприятиях. Так, при приватизации предприятий через аренду требовалось

определить часть имущества, приходящегося на одного члена коллектива арендаторов.

В этом случае использовали коэффициенты вклада каждого члена коллектива

арендаторов в прирост капитала, который произошел за время работы предприятия

в режиме аренды. Аналогичные схемы применялись в так называемых бригадных

формах организации и оплаты труда.

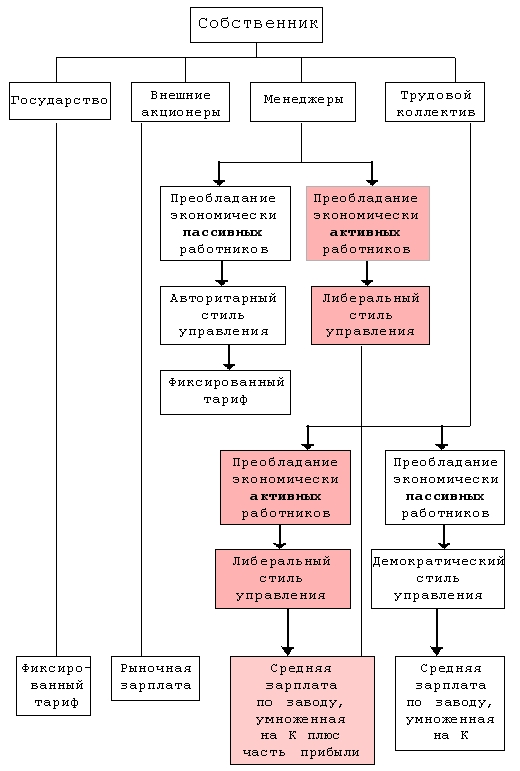

Предложенная в статье система оплаты (см. схему) еще не применялась на практике. Мы планируем опробовать ее на нескольких предприятиях, после чего можно будет попытаться найти некий новый показатель «эффективность менеджмента». Подобно тому как существуют понятия «фондоотдача», «производительность труда» (как бы трудоотдача), «рентабельность», понятие «менеджментоотдача» можно будет применять для оценки деятельности менеджеров на любом предприятии, сопоставлять их эффективность и т. д.

Классификация возможных схем оплаты труда директора

* * *

-

Итак, схема оплаты труда директора существенно зависит от того, кто является собственником предприятия. На государственных предприятиях для ее определения может применяться система тарифов. Если контрольный пакет акций предприятия принадлежит частной фирме (или иной сильной рыночной структуре), то зарплата директора будет определяться на основе спроса и предложения на рынке труда менеджеров.

-

Предприятия с собственностью работников, но с авторитарным стилем управления, будут склонны применять тарифную систему оплаты труда директора.

-

Предприятия с собственностью работников, но с демократическим (колхозным) стилем управления, склонны привязывать зарплату директора к средней зарплате по заводу.

-

Предприятия с собственностью работников, но с рыночным (хозрасчетным) стилем управления, могут

воспользоваться предложенной в нашей статье схемой определения части прибыли, на которую директор может рассчитывать как на вознаграждение за свой труд.

-

Предложенная система оплаты труда (см. схему) после ее тестирования на достаточно представительной группе предприятий может быть использована для измерения продуктивности менеджеров (с использованием термина «менеджментоототдача»).

|

|

|