Срубили – и повезли продавать

Институт экономики и организации промышленного производства

СО РАН,

Новосибирск

Леса России занимают около 45% ее огромной площади, и работа лесопромышленного

комплекса (ЛПК), включающего лесозаготовительную, деревообрабатывающую

и целлюлозно-бумажную отрасли, существенно влияет на уровень развития

страны. Предприятия ЛПК выпускают 3,3% всей промышленной продукции России,

а по объему экспорта отрасль занимает 4-е место.

Лесные ресурсы используются далеко не полностью. По научно обоснованным

расчетам, можно ежегодно вырубать 542 млн куб. м, а годичный прирост древесины

равен 980 млн куб. м. Лесосырьевые ресурсы позволяют обеспечить не только

текущие и перспективные внутренние потребности страны в древесине и продуктах

ее переработки, но и значительно расширить экспорт лесоматериалов за рубеж.

В среднем расчетная лесосека, составляемая на каждый год, используется

лишь на 24%, а по хвойным породам – до 30%. Кроме того, много древесины

можно заготавливать во время проведения рубок ухода и санитарных рубок.

Однако сейчас из всего этого объема древесины используется лишь 12%.

Хвойные пиломатериалы, производимые в стране, так распределяются по отраслям,

%:

- жилищное и промышленное строительство – 33–35;

- ремонтные работы – 15–17;

- производство тары и упаковки – 14–16;

- мебель – 5–6;

- машиностроение – 4;

- остальные потребители – 22–39.

Потеряли больше, чем приобрели

Приватизация проводилась без учета специфики лесопромышленного производства. В результате:

- разрушены производственные и технологические связи, кооперация между предприятиями;

- нарушена межотраслевая сбалансированность;

- ослабла система регулирования экспорта лесопромышленной продукции;

- образовался серьезный дефицит достоверной статистической информации о состоянии зарубежных рынков сбыта;

- действия предприятий в ценовой политике теперь не согласованы, поэтому значительная часть экспортной продукции реализуется по демпинговым ценам;

- исчезла единая для всего лесопромышленного комплекса инвестиционная политика, большинство предприятий сегодня не обеспечены инвестиционными ресурсами и оснащены устаревшим оборудованием;

- отсутствует бюджетное финансирование для создания межсезонных производственных запасов древесины, сырья и топлива;

- сохраняется сырьевая направленность российского лесопромышленного экспорта, то есть вывоз бревен, а не конечной продукции.

И если один из партнеров повышал цену на свою продукцию, а последующие участники технологической цепочки не могли ее оплатить, то у них останавливалась работа, разрушался отлаженный десятилетиями цикл производства.

В трудный период реформ растрачивался научный, кадровый и производственный потенциал, снижались объемы производства. Конечно, можно пойти «назад» и воссоединиться, но приходится не только приспосабливаться к новым, уже сложившимся условиям хозяйствования, но и наверстывать упущенное время, реформировать управленческую систему.

В отрасли наблюдается низкий уровень менеджмента, собственники предприятий не инвестируют средства в развитие производства, слабо проводится маркетинговая и финансовая политика.

В 1991–1998 гг. инвестиции в лесопромышленный комплекс сократились в 7 раз. В настоящее время практически вся инвестиционная политика проводится силами самих лесопромышленных предприятий, которые в сложившейся экономической ситуации все более полагаются на собственные ресурсы и поиск потенциальных инвесторов.

В 1998 г. государственная программа по финансированию ЛПК была выполнена на 37%, не было профинансировано ни одного проекта на конкурсной основе. В последние годы постоянное невыполнение государством своих обязательств привело к тому, что предприятия проявляют все меньший интерес к централизованным источникам инвестиций. В том же 1998 г. от предприятий не было представлено на конкурс ни одного бизнес-плана.

Кроме экономических и структурных проблем в отрасли все более острыми становятся социальные. Большое количество мелких предприятий расположено в удаленных лесных районах, оторваны от центров переработки древесины. Оплата труда лесорубов и лесопереработчиков на 20% ниже, чем в среднем по промышленности, и в 2–3 раза меньше, чем в других сырьевых отраслях.

Работающие на лесопромышленных предприятиях хуже, чем в других отраслях, обеспечены жильем, его инженерная обустроенность низкая: водопровод есть в 37% жилых домов, канализация – в 32%, центральное отопление (от котельных) – в 38%. Экономика предприятий ЛПК отягощена затратами на содержание социальной сферы, ежегодно из необходимых 1 млрд руб. государство компенсирует лишь 200 млн, а в «рекордном» 1998 г. из обещанных Москвой 178,5 млн руб. было получено лишь 1,5%.

Из 10 предприятий 7 убыточны

Проблемы лесопромышленного комплекса зависят

от системы и механизма финансирования предприятий, а также от

самой структуры комплекса. Многие лесопромышленные предприятия считаются

градообразующими, но имеют сезонный характер работы. Это ощутимо осложняет

их финансовое положение. Сюда же добавляется быстрый рост цен на топливно-энергетические

ресурсы и транспортные перевозки.

Экономические показатели только по крупным предприятиям отрасли неутешительны:

быстро растут удельные затраты, падает рентабельность. Если в 1994 г.

количество убыточных предприятий было чуть более 1000, то в 1999 г.

– почти вдвое больше. В целом по лесной промышленности сейчас удельный

вес убыточных предприятий – более 70%.

Лесопромышленный комплекс за годы реформ снизил выпуск продукции в 2–3

раза (табл. 1–2), а имеющийся потенциал используется лишь на 30–40%,

причем эти тенденции дополняются еще и ростом сырьевой составляющей

производства.

Современная структура лесной промышленности несовершенна и далека от

уровня промышленно развитых стран. Преобладает продукция механической

переработки при низком уровне химической и химико-механической переработки

древесины – 33%, в то время как в передовых зарубежных странах доля

последней – 60–70%.

Таблица 1

к соответствующему периоду 1999 г.

|

Отрасль

|

Индекс промышленного

производства

|

| Лесозаготовительная | 111,4 |

| Деревообрабатывающая | 111,5 |

| Целлюлозно-бумажная | 123,1 |

Машины стареют быстрее людей

Размещение объемов лесозаготовок по регионам страны таково: в европейской части России заготавливается 41% всего объема, на Урале – 14, в Сибири – 33 и на Дальнем Востоке – 12%. В лесах Европейско-Уральского региона использование лесосырьевых ресурсов по главному пользованию (рубка леса) – чуть более 40%, а в районах Сибири и Дальнего Востока – 15%.

Остаточный принцип финансирования привел к тому, что в лесозаготовке самый высокий среди отраслей лесного комплекса износ основных производственных фондов – 61,8% в 1998 г., в целом по лесной промышленности – 55,2%. Между тем коэффициент обновления в лесозаготовке самый низкий – 2,6% и самый высокий коэффициент выбытия – 15,1%.

В последние годы из-за отсутствия собственных средств почти не проводилось техническое обновление парка лесозаготовительной техники. В возрастной структуре действующего парка лесосечных и транспортных машин 65–80% занимает полностью амортизированная (то есть подлежащая списанию) техника.

Уровень механизации труда в лесозаготовке низкий: на основных работах он составляет 50,3%, а на вспомогательных – всего 34%. Производительность труда находится на уровне 60-х гг. Используемая техника устарела не только физически, но и морально, не отвечает современным требованиям эргономики, экологии, охраны и безопасности труда.

Низкий технический уровень лесозаготовительного производства в значительной степени вызван тем, что цены на лесозаготовительную технику выросли за последние 10 лет на 100–250%, а единственный ее источник – импорт, на что тратится экспортная выручка. Ориентация на импортную технику приведет лишь к повышению экспортной направленности лесопромышленного комплекса. Поэтому преодоление технического и технологического кризиса следует базировать на развитии отечественного машиностроения.

Мебельщики работают, невзирая...

В деревообрабатывающей промышленности спад оказался особенно заметным: в 1998 г. относительно 1992 г. объемы производства деловой древесины составили 46%, пиломатериалов – 35, древесных панелей – 47% (см. табл. 1).

После девальвации рубля в 1998 г. производство мебели оказалось в выгодном положении из-за резкого роста цен на импортную мебель. Доля продаж импортной мебели упала в 1999 г. до 25–30% с 35–40% в 1998 г. Однако на внутреннем рынке в выигрышном положении оказались мебельные предприятия, организованные на основе импортных материалов и комплектующих, вследствие более высокого качества продукции.

Материалы и комплектующие для мебельной промышленности – высокотехнологичный продукт. Из-за отсутствия конкурентоспособного российского оборудования доля импортных материалов доходит в себестоимости мебели до 70%. В 1998 г. для мебельной и деревообрабатывающей промышленности было импортировано оборудования и запасных частей на сумму более 25 млн дол., но для модернизации этих отраслей требуется в тысячу раз больше.

Несмотря на все трудности, мебельные предприятия выпустили в 1999 г. продукции на сумму в 13 млрд руб, что в 1,5 раза больше, чем в 1998 г. Мебельная промышленность стала работать более ритмично. Российские мебельщики выигрывают за счет дешевой рабочей силы и неограниченных лесных ресурсов.

В 1999 г. мебельная отрасль была одной из самых динамично развивающихся отраслей экономики. И все же доля подотрасли в общем объеме продукции ЛПК составила лишь 15%, в СССР этот показатель был 25%.

Положительная тенденция 1999 г. сохранилась и в 2000 г. Так, в январе–марте мебели было выпущено на 4 млрд руб., что составило 134% к такому же периоду 1999 г. Рост производства в отрасли, однако, сдерживался недостаточным платежеспособным спросом и относительным дефицитом высококачественных древесно-стружечных плит (ДСП).

В 1990 г. на территории Российской Федерации работали 54 крупных установки по производству ДСП, суммарная мощность которых составляла 5 млн куб. м в год. За прошедшие 10 лет перестали работать 28 установок мощностью 2,7 млн куб. м, а введено было лишь 5 заводов мощностью 0,6 млн куб. м. На оставшихся в эксплуатации мощностях в 1999 г. было выпущено 2 млн куб. м плит – использование составило 70%. Неудовлетворенный внутренний спрос на ДСП заполняется импортными плитами средней плотности.

В настоящее время в эксплуатации находится много оборудования по производству ДСП возрастом более 20–30 лет (20 установок из 31). В связи с большой капиталоемкостью и длительными сроками строительства новых заводов дефицит ДСП в ближайшие 5 лет сохранится, а при росте спроса на мебель – еще и обострится. Следовательно, объем ввоза плит только увеличится.

Отечественные производители вытесняются

В 1999 г. средняя зарплата на треть превышала среднюю в лесопромышленном комплексе, а по инвестиционной привлекательности отрасль лидирует среди прочих лесопромышленных отраслей. В 1999 г. на ее долю пришлось 53% всех инвестиций, направленных на предприятия комплекса.

Прирост производства в целлюлозно-бумажной промышленности в первом полугодии 2000 г. составил 23%, по всем продуктам наблюдалась обнадеживающая тенденция; тем не менее их было произведено лишь 54% от уровня 1998 г. Если же сравнить с объемом 1992 г., то производство в 1999 г. составило лишь 30% этого уровня. Поэтому рост за первое полугодие 2000 г. не свидетельствует о расширении производства. Только по производству газетной бумаги налицо положительная тенденция – в 1999 г. ее было произведено 171% от объема 1992 г.

В целлюлозно-бумажной отрасли конкурентоспособность напрямую зависит от выживания мелких и средних предприятий. В зарубежных странах существует множество небольших бумажных производств мощностью от нескольких тысяч до нескольких десятков тысяч тонн продукции. Выпускают они, как правило, высококачественные или специальные сорта бумаги. Именно такие предприятия поставляют в Россию прекрасную бумажную продукцию.

Рынок бумажной продукции вообще невелик по емкости, но существующие спрос и цены на них позволяют покрыть высокую себестоимость продукции маленьких производств. Чаще всего на них проведены реконструкция и модернизация старых бумагоделательных машин небольшой производительности.

После распада СССР предприятия не имели средств для реконструкции и модернизации. Например, целлюлоза, производство которой к 1998 г. снизилось до 30% относительно 1992 г., является сырьем для бумажной продукции. Экспорт целлюлозы в 1998 г. составил 125% от объема 1992 г. Она не облагается таможенной пошлиной, и даже существует льгота по НДС, но при импорте необходимо заплатить НДС и пошлину.

В результате такой политики цены на целлюлозу на внутреннем рынке России стабильно выше, чем, например, в Финляндии, на 20–25%. При ввозе оборудования, которое в России не производится, платится НДС и пошлина на границе. В итоге российские производители бумажной продукции утрачивают главное конкурентное преимущество – низкую себестоимость производства.

Отсутствует протекционизм со стороны государства – действуют льготы на импорт готовой печатной продукции, то есть нет защиты отечественных производителей – потребителей продукции целлюлозно-бумажной промышленности. Происходит вытеснение с российского рынка отечественных производителей.

Привлекающий и увлекающий экспорт

Лесопродукция традиционно занимала одно

из ведущих мест во внешнеторговом обороте России, особым спросом всегда

пользовались сосновые пиломатериалы. В годы СССР основу развития лесного

экспорта составляли продукты лесозаготовки и деревообработки.

Созданные мощности по выпуску лесобумажной продукции позволяли из года

в год наращивать объемы экспорта. Так, в 1998 г. объем экспорта необработанных

лесоматериалов России достиг 20 млн куб. м, целлюлозы и бумаги – более

1 млн т и той, и другой (табл. 3).

Таблица 3

| 1992 | 1995 | 1998 | 1999 | |||||

| 1 | 2 | 1 | 2 | 1 | 2 | 1 | 2 | |

| Всего, млн дол. | ... | 42379 | ... | 77342 | ... | 72601 | ... | 72954 |

| Kруглый лес, тыс. куб. м | 10700 | ... | 19020 | 1032 | 20074 | 942,5 | 27677 | 1202 |

| Пиломатериалы, млн дол. | ... | 2800 | 4967 | 758,4 | ... | 544,3 | ... | 628,4 |

| Фанера, тыс. куб. м | 245,5 | 87,9 | 690,6 | 192,6 | 739,5 | 231,5 | 916,6 | 234,3 |

| Целлюлоза, тыс. т | 398,6 | 151,2 | 1361 | 1010 | 1056 | 374,3 | 1385 | 390,6 |

| Бумага газетная, тыс. т | 148,5 | 50,7 | 978,6 | 550,5 | 1041 | 419,3 | 1144 | 409,9 |

| Необработанные лесоматериалы, тыс. куб. м | 10685 | 629 | 18469 | ... | 19996 | 938,9 | ... | ... |

| Обработанные лесоматериалы, тыс. куб. м | 2802 | 367 | ... | ... | 2849 | 544,1 | ... | ... |

1 – натуральные показатели; 2 – млн дол.

В результате перехода к

рыночной экономике и либерализации внешней торговли на мировой рынок вышли

многочисленные поставщики лесоматериалов из России, в большинстве своем

– непрофессиональные, неспециализированные организации. Так, в 1999 г.

поставками лесопродукции занималось свыше 11 тыс. предприятий и организаций.

Уменьшение объемов производства привело к ощутимому снижению внутреннего

потребления лесоматериалов. В то же время поставки лесоматериалов в страны

СНГ уменьшились в 15 раз, вывоз в страны ближнего зарубежья составляет

7% от уровня 1990 г. Плачевное состояние национальной экономики заставляет

субъекты народного хозяйства искать выход на внешний рынок, стремиться

к увеличению валютной выручки. По данным Минэкономики РФ, около 71% всей

лесопродукции отправляется на экспорт.

Почему упал престиж российских экспортеров?

Среди основных покупателей выделяется

Япония, она импортирует 37% российской вывозимой деловой древесины,

причем 70% российского экспорта, поступающего на японский рынок, приходит

с Дальнего Востока. Для Дальнего Востока это 14% всего производства.

Еще 30% экспорта российской древесины попадает в Финляндию, но цена

по контрактам составляет в среднем 56% от среднемировой.

Япония важна для России как крупнейший импортер пиломатериалов (12%),

затем Великобритания (10%). Здесь Россия сталкивается с интересами европейских

конкурентов. На рынок СНГ поступает около 13% российских пиломатериалов,

но цены не превышают 31% от среднемировой, что вызвано присутствием

бартерных сделок, которые сильно искажают ценовую картину.

Среди экспорта древесных панелей лидируют поставки клееной фанеры –

73% экспорта, из них 20% идет в США, 14 – в Египет, 10 – Италию и 11%

– в Великобританию.

В 1999 г. объем экспорта круглого леса из России вырос в 2,5 раза в

натуральном выражении и лишь в 1,9 раза – в денежном. Доля экспорта

в производстве на 1999 г. составила по круглому лесу – 32%, по пиломатериалам

– 16, целлюлозе – 78%. Снижение доли экспорта целлюлозы произошло в

первую очередь за счет уменьшения объемов производства; объем экспорта

остался на уровне 1992 г.

По прогнозам экспертов, к 2015 г. ожидается увеличение объемов мирового

потребления бумаги и картона до 700 млн т. Поэтому уменьшение объемов

производства целлюлозы настораживает, так как по этим же прогнозам введение

дополнительных мощностей по производству бумаги и картона в среднем

составит 1,3 млн т, а сейчас при полной загрузке мощностей Россия может

производить 4,5% от мировых объемов этой продукции.

Если в будущем не изменится промышленная политика, российская целлюлозно-бумажная

отрасль утратит свои позиции, и лидерами по экспорту целлюлозно-бумажной

продукции станут США, Индонезия, Бельгия и Финляндия.

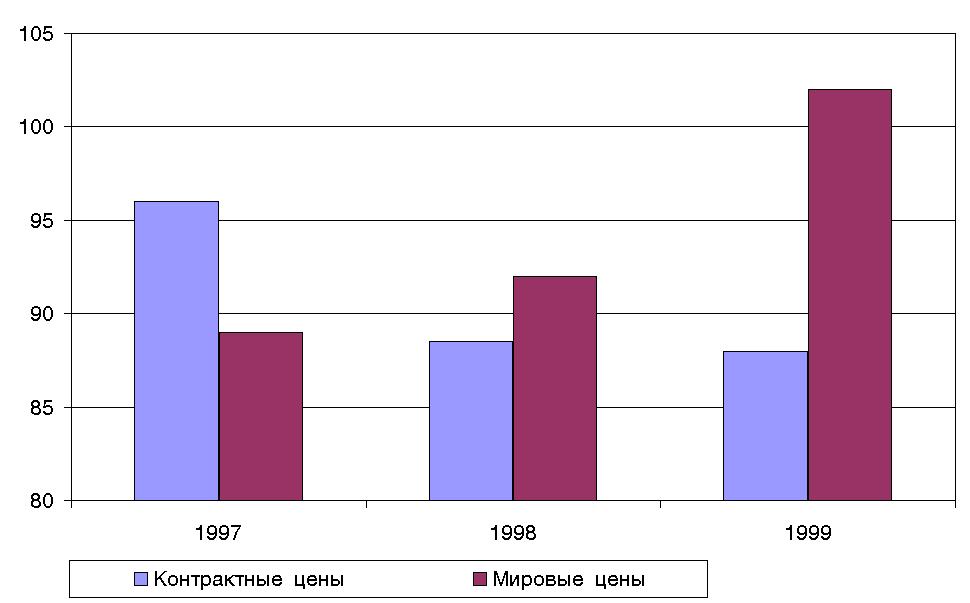

На рисунке представлена динамика индексов цен. Она неутешительна – при

росте мировых цен происходит снижение контрактных, и увеличение валютной

выручки идет за счет наращивания объемов, а не за счет улучшения качества

продукции. По оценкам некоторых экономистов, из-за такой политики Россия

ежегодно теряет 550–600 млн дол.

Соотношение индексов

контрактных и мировых цен

на продукцию российского ЛПК, %

|

К сожалению, престиж российского лесного экспорта в последнее время значительно снизился. Среди причин такого положения можно выделить следующие:

- несбалансированность российского лесного рынка;

- ухудшение качества продукции;

- среди лесоэкспортеров оказались многочисленные спекулятивные организации, в результате приватизации ставшие хозяевами лесных ресурсов и производственных мощностей, они некомпетентны в вопросах международной лесной торговли;

- реэкспорт российских материалов;

- практика ведения бартерных операций, искажающих реальную цену товара;

- монопольное положение российских лесных портов, диктующих лесоэкспортерам свои ставки и тарифы.

В ЛПК России явно преобладает экспорт

необработанных лесоматериалов: 60% экспортной выручки приходится на

экспорт круглого леса и деловой древесины, а затем следуют пиломатериалы,

обеспечивающие лишь 20–25%. К сожалению, это – следствие низких цен

на российские продукты, что вызвано как слабой маркетинговой политикой,

так и низким их качеством.

Для повышения рентабельности лесного комплекса нужно изменить структуру

его производства и экспорта. Выгоднее продавать пиломатериалы, целлюлозу,

бумагу и картон, а не круглый лес и деловую древесину. За счет более

глубокой переработки вырастут валютная выручка и загрузка мощностей,

что в первую очередь приведет к росту занятости в отрасли, а по цепочке

межотраслевых связей – к развитию платежеспособного спроса.

Рост объемов экспорта, в первую очередь пиломатериалов, а также поставок

отечественных пиломатериалов на внутренний рынок дают возможность, с

учетом постоянно повышающихся цен на мировом рынке в среднем на 1,5–2%

в год, получить необходимые средства для подъема лесопромышленного комплекса.