|

|

|

|

|

|

|

|

|

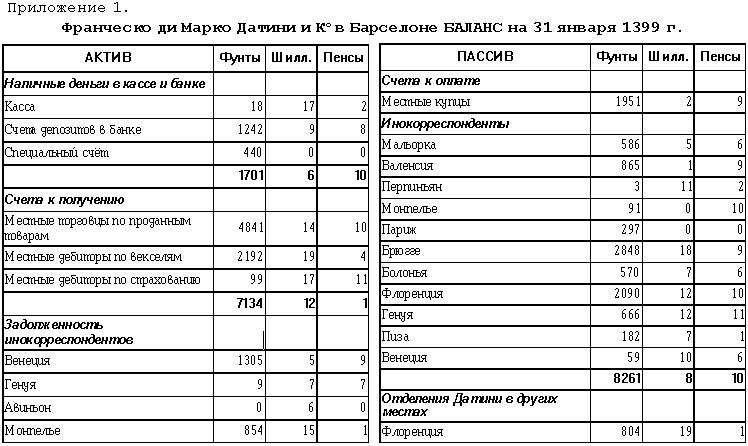

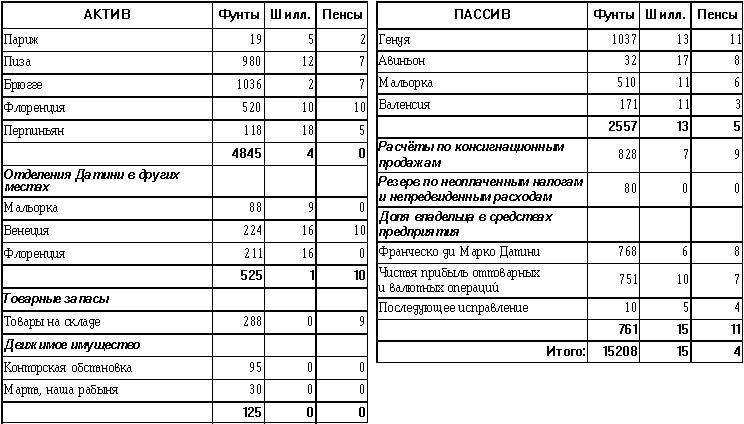

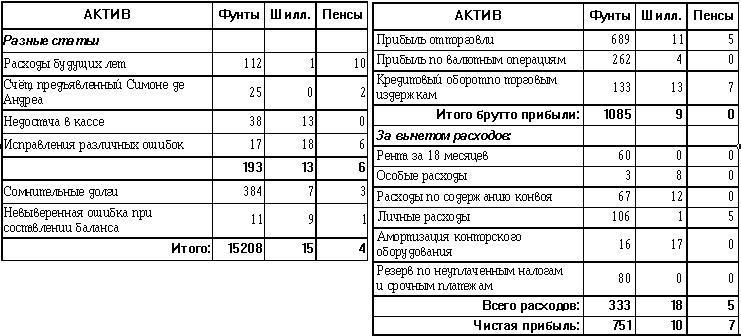

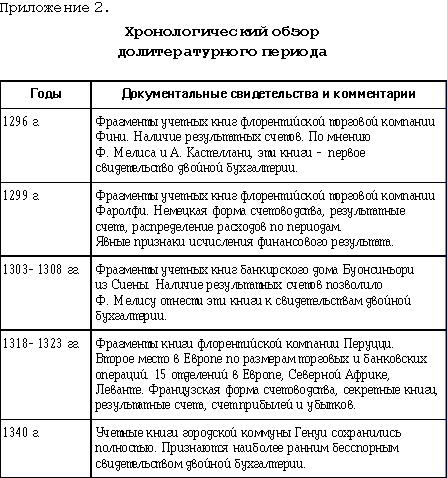

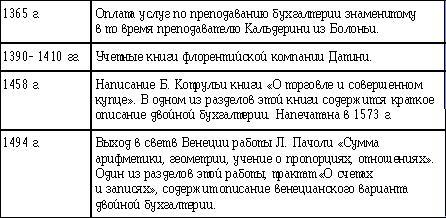

В связи с очередным реформированием системы бухгалтерского учета и введением нового плана счетов возникает обостренный интерес к мировому опыту учетного дела. Предлагаем читателям статью, по-новому трактующую проблему возникновения двойной бухгалтерии. Надеемся, что она заинтересует не только специалистов бухгалтерского дела. Долитературный период развития бухгалтерского учёта К. Ю. ЦЫГАНКОВ, В истории бухгалтерского учёта принято выделять два основных периода – долитературный и литературный. Первый период характеризуется отсутствием учебной литературы, второй – её наличием. Литературный период развития учёта начинается с 1494 г. выходом в свет работы Луки Пачоли «Сумма арифметики и геометрии, учение о пропорциях, отношениях» (в дальнейшем – «Сумма»). Один из разделов этой работы – трактат «О счетах и записях» (в дальнейшем – Трактат) – представлял собой первое из известных к настоящему времени учебное пособие для изучения двойной бухгалтерии. Появление Трактата лишь на два года отстаёт от открытия Колумбом Америки. Таким образом, смена эпох в истории учёта совпадает по времени с переходом Европы от средневековья к Новому времени. Два полюса средневековой бухгалтерии. Принято считать, что двойная бухгалтерия в долитературный период находилась на этапе становления, делала самые первые шаги, что в трактате Пачоли обобщены лучшие методы ведения учёта, известные в то время. На самом деле это не так. В Трактате описан «венецианский способ» – предельно упрощенный вариант двойной бухгалтерии. Простота объяснялась тем, что венецианский вариант не предусматривал того, что является смыслом современной бухгалтерии – составления бухгалтерской отчетности. Благодаря своей простоте венецианский вариант был широко распространен среди мелких и средних торговых компаний и даже преподавался наряду с арифметикой в коммерческих училищах ряда городов Северной Италии. Однако этот вариант двойной бухгалтерии не был единственным для того времени. В ряде крупных торгово-банковских компаний Флоренции задолго до появления Трактата применялась двойная бухгалтерия необычайно высокого уровня. Уже в XIV веке счетоводы этих компаний систематически использовали почти все известные в настоящее время методы ведения учета, регулярно составляли бухгалтерскую отчетность. Они умели классически правильно решать самую трудную для бухгалтеров задачу – исчислять финансовый результат и даже дифференцировать его по видам деятельности. Более полное описание книг флорентийских компаний можно найти в работе известного бельгийского историка Раймонда де Рувера «Как возникла двойная бухгалтерия» (1958 г.). Флорентийский вариант Франческо ди Марко Датини (1335–1410) – знаменитый купец-банкир из Прато (под Флоренцией) – был одним из богатейших людей своего времени. Не имея наследника, Датини оставил большую часть своего состояния, включая и дворец, благотворительной организации Чеппо де Повери. Немалый интерес представляют условия, на которых было передано это состояние: преемники обязались продолжать принятый у Датини порядок ведения учётных книг. Названная благотворительная организация существует и поныне, причём воля её основателя неукоснительно выполняется. Архивы Датини по-прежнему хранятся в его бывшем дворце и являются уникальными по полноте: они включают почти 500 учётных книг и около 130 тысяч деловых писем, не говоря о множестве векселей, страховых полисов, оплаченных чеков, коносаментов и других первичных документов. Эти архивы на протяжении нескольких десятков лет являются объектом изучения для многих историков экономики и бухгалтерского учёта. Помимо центрального отделения во Флоренции Датини были созданы шесть отделений в Венеции, Генуе, Авиньоне, Барселоне, Валенсии и Мальорке. Каждое из этих отделений занималось как торговой, так и банковской деятельностью; в центральном отделении, кроме этого, велось производство сукна из английской шерсти. Отделения регулярно отчитывались перед руководством о своей деятельности. Образец отчётности за 1399 г., представленной отделением компании в Барселоне, приводится в приложении в конце статьи. Из приложения следует, что отчётность барселонского отделения состоит из бухгалтерского баланса и отчёта о прибылях и убытках, полностью согласующихся между собой. Так, показатели чистой прибыли в размере 751 ф. 10 шилл. и 7 пенсов в барселонской валюте в обоих документах совпадают. Мы видим также, что внеоборотные активы в балансе отделены от оборотных и на них начисляется амортизация, что в отчётности присутствуют такие статьи, как расходы будущих периодов и резервы по неоплаченным налогам и непредвиденным расходам. В бухгалтерском учёте Нового времени все эти понятия и соответствующие им счета начали появляться лишь во второй половине XIX века. Особо отметим и то, что прибыль от торговой деятельности отделена от прибыли по валютным (банковским) операциям. Отдельно показываются и издержки, общие для обоих видов деятельности. Ещё более сложным был учёт в центральном отделении, где велась и производственная деятельность. В документах этого отделения встречаются примеры калькуляции себестоимости, однако они до сих пор мало исследованы. Бухгалтерами Датини использовался современный подход к оценке активов. Собственные (не комиссионные) товары показывались по цене приобретения или по рыночным ценам; если последние были ниже, разница относилась на счёт убытка по товарам. В то же время внеоборотные активы всегда оценивались по цене приобретения. Приведённые факты позволяют прийти к выводу: учёт в компании Датини принципиально не отличался от современного. Более того, такой постановке учёта могло бы позавидовать немало современных предприятий. Книги Датини являются наиболее полными и совершенными образцами двойной бухгалтерии долитературного периода из всех известных к настоящему времени. Французский историк Фернан Бродель называет книги Датини шедеврами. Видимо, и сам Датини чрезвычайно высоко оценивал постановку учета в своей компании. Об этом можно судить по его завещанию, главной целью которого было сохранение учетных книг для будущих поколений. Полностью присоединяясь к общему мнению, считаю необходимым высказать предположение: Датини не был создателем своей системы учёта, она заимствована им извне. Так, с 1367 по 1383 гг. в компании Датини велась не двойная, а простая бухгалтерия, причём весьма архаичная и неудобная. Дебеты всех счетов помещались в первой половине Главной книги, а кредиты тех же счетов – во второй. С 1383 по 1386 гг. был осуществлён переход к более удобной двусторонней форме счёта, когда дебет и кредит его располагаются рядом, на левой и правой страницах развёрнутого листа (фолио). В это же время в Главной книге появляются и результатные счета. Именно в этот период в компании начался переход от простой к двойной бухгалтерии. И лишь после 1390 г. в компании применяется современная двойная бухгалтерия, соответствующая приведённым выше образцам. Вряд ли бухгалтеры Датини сумели в течение десятка лет самостоятельно изобрести столь сложные учётные методы и перейти к двойной бухгалтерии такого высокого уровня. За столь короткий период, в условиях работающего предприятия, возможно лишь внедрение уже разработанной и проверенной на практике системы, причём с активной помощью специалистов, хорошо знающих её. Книги ещё нескольких флорентийских компаний свидетельствуют о том, что такой удивительно высокий для того времени уровень учёта существовал и в первой половине XIV века. Начало всех начал Историки не пришли к общему мнению по поводу того, какие из уцелевших учётных книг следует считать наиболее ранними свидетельствами двойной бухгалтерии. Большинство историков, включая Раймонда де Рувера, называют в качестве таковых учётные книги генуэзской коммуны1 за 1340 г., Ф. Мелис, наиболее авторитетный историк учёта XX века, – книги флорентийских компаний Фини за 1296 г. и Фаролфи за 1299 г. Желанием и возможностью изучать средневековые учётные книги обладают лишь немногие из учёных. Слишком разнородных и редких знаний требует эта деятельность. Книги эти написаны частью на латинском, частью на диалектах староитальянского языка. По этой причине немалая часть историков долитературного периода являются филологами по образованию. Кроме того, им необходимо хорошо знать деловые и торговые обычаи того периода, приёмы ведения учёта, многие из которых давно забыты, римскую систему исчисления и многое другое. Вот что пишет по этому поводу Ф. Бродель: «Сегодня каждое поколение историков в масштабе всего мира, пожалуй, даёт двух-трёх специалистов, способных разобраться в этих объёмистых реестрах, и специалисты эти к тому же должны были в одиночку учиться читать и интерпретировать их» (Бродель Ф. Игры обмена. М., 1968. С. 407). Необходимо также отметить, что выявление критериев отличия простой бухгалтерии от двойной – совсем непростой вопрос даже для маститых теоретиков. Обзор дискуссий по этому поводу содержится в работе швейцарского профессора Ф. Гюгли «Двойная камеральная бухгалтерия» (1916). Значительное внимание этому вопросу уделил и наш соотечественник Ф. Езерский в работе «Полная теория всех систем» (1903 г.). С начала XX века, в связи с вытеснением простой бухгалтерии со страниц учебных пособий, а затем и из хозяйственной практики, этот вопрос перестал рассматриваться вовсе, так и не получив однозначного ответа. В результате историки учёта, не всегда имеющие должную теоретическую подготовку, вынужденные вырабатывать критерии демаркации самостоятельно, не всегда делают это правильно и не всегда приходят к общему мнению. Книги генуэзской коммуны за 1340 г., полностью сохранившиеся до наших дней, по общему мнению, удовлетворяют всем требованиям двойной бухгалтерии. В настоящее время они официально признаются наиболее ранним свидетельством двойной бухгалтерии. Полностью сбалансированные книги 1340 г. опираются на предшествующие записи 1339 г. К сожалению, сами записи не сохранились. От более раннего периода сохранились документы, свидетельствующие о том, что, скорее всего, переход к двойной бухгалтерии был осуществлён в 1327 г. В этом году были выявлены многочисленные финансовые злоупотребления. Для предотвращения их было принято решение полностью пересмотреть всю систему счетоводства и вести счета по «банковскому методу» (ad usum banchi). Отметим, что и в этом случае мы наблюдаем косвенные признаки заимствования двойной бухгалтерии, передачи опыта, а, возможно, и оказание услуг по постановке учёта. Сомнительно, чтобы люди, не знакомые с двойной бухгалтерией, смогли бы на практике перейти на эту учётную систему на основе устных консультаций. В то же время Ф. Мелис настаивает на том, что книги компаний Фини и Фаролфи, сохранившиеся лишь частично, также велись по правилам двойной бухгалтерии и именно они являются наиболее ранними её свидетельствами. (Бродель Ф. Игры обмена. С. 583). К сожалению, работы итальянского историка не переведены на русский язык, и нам неизвестны его аргументы в защиту этой точки зрения. Краткое описание бухгалтерии компаний Фини и Фаролфи доступно россиянам лишь по упомянутой выше работе де Рувера, придерживающегося противоположной точки зрения. В книгах обеих компаний используются результатные счета, а каждая запись в Главной книге содержит ссылку на корреспондирующий счёт. Хронологическая запись в компании Фаролфи разделена между журналом и кассовой книгой, то есть фактически в компании использовалась немецкая форма счетоводства, впервые предложенная в Новое время Ф. Гельвигом лишь в 1774 г. Была разделена и Главная книга: товарные счета велись отдельно в так называемой красной книге (libro rosso). Всё это свидетельствует о хорошей организации учёта, предусматривающей разделение труда между счётными работниками. Более всего впечатляет то, что в книгах Фаролфи найден ясный пример распределения расходов по периодам. Так поступили с суммой в 16 фунтов, уплаченной на 4 года вперёд за аренду дома: «В конце первого года 4 фунта были списаны на текущие расходы, а сальдо в 12 фунтов было оставлено в книгах как расходы будущих лет, подлежащие погашению в дальнейшем. Тот же порядок учёта был применён и к предварительно внесённой ренте за аренду магазина» (де Рувер Р. Как возникла двойная бухгалтерия. М., 1958. С. 18). Почему же де Рувер, признавая высокий уровень учёта в обеих компаниях, колеблется, не решается признать их учётные книги отвечающими требованиям двойной бухгалтерии? Вот как отвечает на этот вопрос сам автор: «Мне кажется, было бы довольно опрометчиво делать столь поспешное заключение2 на основе небольшого документа, тем более, что в нём нет сведений о порядке закрытия книг. Наконец, очень важно выяснить, мог ли быть получен в итоге реальный баланс, показывающий активы на одной стороне, а обязательства и капитал владельца – на другой стороне? Только положительный ответ на этот вопрос позволил бы без колебаний утверждать, что книга Риниери Фини велась по правилам двойного счетоводства»3 (там же. С. 17). Итак, де Рувер ясно определяет единственный и достаточный критерий, позволяющий, по его мнению, назвать систему учёта компании двойной бухгалтерией. Это возможность построения по данным Главной книги бухгалтерского баланса. На наш взгляд, подход бельгийского историка ошибочен, а названный им критерий не является ни единственным, ни достаточным. Критерии двойной бухгалтерии Отметим, что бухгалтерский баланс может быть составлен и на основе Главной книги систематической простой бухгалтерии. При этом финансовый результат будет определяться не на счёте прибылей и убытков, а как разность чистого капитала на начало и конец периода. Об этом говорится во многих работах XIX –начала XX веков. Назову лишь одну из них, возможно, наиболее позднюю: Лунский Н. С. Несостоятельность учения, распространяемого Е. Е. Сиверсом (М., 1916. С. 35). Критерий де Рувера, таким образом, нуждается в следующем уточнении: при составлении баланса финансовый результат необходимо получать на счёте прибылей и убытков в Главной книге, а не как разность чистых капиталов. В таком случае критерий этот сводится к обязательности ведения счета прибылей и убытков. В такой формулировке критерий выглядит намного убедительнее: в этом случае он теоретически обоснован. Счёт прибылей и убытков самим своим назначением гарантирует

равенство сторон в балансе (естественно, при отсутствии технических ошибок).

В работе В. Ф. Палия и Как правило, в ходе текущего учёта счёт прибылей и убытков непосредственно не участвует. Он может не присутствовать даже в Главной книге, появляясь там лишь в момент закрытия счетов. Именно так описывает этот счёт Лука Пачоли в 27-й главе Трактата. Вместо счёта прибылей и убытков в Главной книге в течение всего отчётного периода присутствуют его филиалы – счета различных видов доходов и расходов, которые называются результатными. Наличие результатных счетов равносильно наличию счёта прибылей и убытков. Это не менее надёжный критерий двойной бухгалтерии. Таким образом, можно назвать два достаточных критерия двойной бухгалтерии, два признака, свидетельствующих о присутствии её в учётных книгах. Одним из них является наличие в Главной книге счёта прибылей и убытков и (или) его филиалов – результатных счетов. Другой признак логически вытекает из первого – это наличие в составе бухгалтерской отчётности Отчёта о прибылях и убытках (но не бухгалтерского баланса). В зависимости от того, какие фрагменты учётных книг сохранились, можно пользоваться тем или иным признаком (критерием). В уцелевших книгах обеих флорентийских компаний присутствовали результатные счета. Вероятно, это обстоятельство дало повод Ф. Мелису считать именно эти книги наиболее ранними (из числа сохранившихся) свидетельствами двойной бухгалтерии. На наш взгляд, правильна именно эта точка зрения, более того, её можно и нужно усилить. Двойная бухгалтерия компании Фаролфи значительно превосходит двойную бухгалтерию, описанную Лукой Пачоли два столетия спустя. Тайна пока не раскрыта По наиболее ранним свидетельствам двойной бухгалтерии, известным в настоящее время, невозможно достоверно установить время и место её появления. До наших дней сохранилась лишь незначительная часть средневековых учётных книг, наиболее ранние образцы, скорее всего, безвозвратно утеряны. Поэтому историки вынуждены довольствоваться гипотезами. В настоящее время практически ни у кого нет сомнений в том, что местом возникновения двойной бухгалтерии является Северная Италия. Также почти общепринято, что временем её появления является XIII век. Так, Р. де Рувер полагает, что двойная бухгалтерия появилась в период с 1250 по 1350 гг. в нескольких городах Северной Италии. Более осторожную позицию занимает лишь Э. Стевелинк, считающий, что двойная запись возникла не ранее 1000 года. Попробуем ответить на вопрос: насколько достоверны эти гипотезы, насколько соответствуют они уже известным историческим фактам? В этом нам поможет метод сравнительной истории. Начнём с того, что авторы всех известных российскому читателю гипотез не указывают прямо вариант двойной бухгалтерии, происхождение которого они объясняют. Но из содержания их гипотез можно прийти к выводу, что в них даются объяснения происхождению наиболее простого венецианского варианта. Такой подход допустим лишь в том случае, если различия между наиболее простым и наиболее сложным вариантами невелики, и для преодоления этих различий не требуются исторически значимые промежутки времени. Однако, на наш взгляд, различия между венецианским и флорентийским вариантами велики настолько, что пренебрегать ими недопустимо. Попытаемся оценить масштабы этих различий, свести их к временному интервалу. Главной задачей двойной бухгалтерии является исчисление финансового результата. Вряд ли этот тезис нуждается в уточнении. В США – стране-лидере мирового бухгалтерского учёта, ещё в 60-х годах XX столетия пришли к мнению, что главным документом бухгалтерской отчётности является Отчёт о прибылях и убытках, а не баланс. Исчисление финансового результата – не только основная, но и наиболее сложная для бухгалтера задача. Двойная бухгалтерия, способная правильно исчислять финансовый результат, всегда превосходит двойную бухгалтерию, не обладающую такой способностью. Средневековые учётные книги не оставляют сомнений в том, что крупные флорентийские компании умели правильно исчислять финансовый результат и регулярно делали это для управления своей деятельностью (кстати, без всякого государственного принуждения). Венецианский вариант правильно исчислять финансовый результат не позволял: в нём отсутствовали такие необходимые для этого методы, как амортизация, финансово-распределительные счета, резервирование и др. Все эти методы были вновь изобретены объединёнными усилиями

бухгалтеров Европы и США лишь во второй половине XIX века. В подтверждение

этого тезиса сошлюсь на выдержки из фундаментальной исторической работы

Я. В. Соколова: «Соответственно и первые счета только обобщали то, что

было в инвентаре. И долгое время счетоведение знало только “естественные”

счета. Однако в середине XIX века уже проникают в учёт различные варианты

операционных, контрарных и других подобных счетов, которые Леоте и Гильбо

назовут счетами порядка и метода. Это были искусственные образования,

продукция творчества бухгалтерских умов. Появились такие бухгалтерские

счета, как Амортизация, Делькредере, Резервирование – всё это и объекты,

и методологические учётные приёмы, созданные человеком, но не лежащие

вне его» (Соколов Я. В. Бухгалтерский учёт: от истоков до наших дней.

М., 1996. Как мы уже знаем, в конце XIV века все эти методы применялись в практике компании Датини. Более того, за столетие до этого, в конце XIII века, компания Фаролфи распределяет выплаченные вперёд расходы между отчётными периодами, что может делаться с единственной целью – исчисления финансового результата. Компания Фаролфи, таким образом, использовала те самые счета порядка и метода, которые появились в Европе намного позже, чем метод двойной записи. В той же работе Я. В. Соколова мы находим следующее высказывание: «Амортизация как бухгалтерский приём известна с XIV–XV вв., однако систематическое признание она получает в Англии с середины XIX века» (С. 196). На мой взгляд, правильнее было бы говорить не о «систематическом признании», а о повторном изобретении этого метода. В Трактате не содержится ни слова об амортизации, и никакой другой информации о счетоводстве долитературного периода до конца XIX века известно не было. Анализ книг флорентийских компаний был проведён в течение XX века, уже после того, как все методы, необходимые для правильного исчисления прибыли, были изобретены вновь. Отметим и тот факт, что практическое исчисление прибыли предприятиями началось именно в XIX веке. На это указывают такие историки учёта, как Б. Коласс и Б. Ямей. Так, Ямей утверждал, «что до XIX века составление баланса и закрытие результатных счетов не носило систематического характера и проводилось бухгалтером, как правило, в целях контроля правильности разноски записей, а не для исчисления прибыли или убытка» (там же. С. 196). Аналогичное мнение в 1991 г. высказывает французский автор Бернард Коласс (там же. С. 19). Скорее всего, исчисление финансового результата до XIX века не проводилось именно потому, что для этого ещё не были созданы все необходимые методы: сальдо, получаемое ранее на счёте прибылей и убытков, финансовым результатом не являлось. Как только эти методы появились, началось и исчисление финансовых результатов. Это свидетельствует о том, что лишь во второй половине XIX века, когда бухгалтеры вновь научились считать прибыль, уровень бухгалтерского учёта сравнялся с уровнем учёта лучших флорентийских компаний XIV века. Приведённые выше факты позволяют прийти к следующим выводам:

Обратимся вновь к гипотезе о появлении двойной записи в XIII веке. Эта гипотеза, на наш взгляд, позволяет объяснить лишь возникновение простого варианта двойной бухгалтерии – венецианского, но не флорентийского. Её можно было бы считать правдоподобной, если бы историки не располагали учётными книгами Фаролфи, Датини и других флорентийских компаний. Но существование этих книг ставит общепринятую гипотезу под сомнение. Приняв эту гипотезу, мы должны согласиться и с тем, что для создания счетов порядка и метода средневековым счетоводам было достаточно одного-двух столетий – в два раза меньше, чем бухгалтерам Нового времени. С этим трудно согласиться. Вряд ли развитие какой-либо отрасли знаний в XIII–XIV веках могло происходить быстрее, чем пять веков спустя. Истории таких фактов до сих пор не известно. Шествие метода В работе де Рувера описаны книги десятков итальянских компаний, применявших различные варианты двойной бухгалтерии, в том числе и самого высокого уровня. Это свидетельствует о широком распространении двойной бухгалтерии в разных городах Северной Италии. Непростой, но весьма интересной представляется попытка найти ответ на вопрос: каким образом двойная бухгалтерия, точнее, наиболее развитые её варианты, получили такое широкое распространение? На этот вопрос возможны два ответа. Один из них предполагает появление и развитие двойной бухгалтерии внутри одной из компаний, а затем передачу этой компанией другим своего опыта путём трансферта знаний. Второй вариант ответа состоит в том, что двойная бухгалтерия появилась и развивалась одновременно и независимо в нескольких компаниях. На наш взгляд, оба ответа в той или иной мере неудовлетворительны и порождают новые вопросы. Де Рувер придерживается второго варианта: «До недавнего времени господствовало мнение, что двойная бухгалтерия зародилась в Генуе около 1340 г. и оттуда распространилась в другие торговые города Италии: Флоренцию, Милан, Венецию. Этой гипотезе нанесён чувствительный удар, и сейчас картина представляется более сложной. Сомнительно, чтобы одна лишь Генуя явилась колыбелью двойной бухгалтерии: Флоренция также может заявить свои претензии в этой области. Но гораздо более вероятно возникновение двойной бухгалтерии почти одновременно в нескольких итальянских торговых центрах» (де Рувер Р. Как возникла двойная бухгалтерия. М., 1958. С. 12). Такая гипотеза представляется маловероятной. Достаточно вспомнить об уровне развития Европы XIII–XIV веков. Безусловно, уже начался подъём после «веков мрака» – росли города и оживилась торговля. Однако развития знаний и технологий ещё не наблюдалось. Все нововведения того времени – компас, порох, бумага, десятичная система исчисления, а позже книгопечатание – были заимствованы у арабов, индусов, китайцев. Остатки античной науки в то время сохранялись лишь в монастырях, обслуживая потребности богословия и духовенства. Характеризуя роль науки в средневековой Европе, Дж. Бернал

подчёркивает её ориентированность на христианскую религию: «Даже самые

небольшие научные исследования того времени предпринимались почти исключительно

для религиозных целей и представителями духовенства – священниками, монахами,

или членами какого-либо ордена» (Цит. по: Поликарпов В. С. История науки

и техники. М., 1999. С. 187). С учётом вышесказанного необъяснимым представляется сам факт появления в это время столь совершенной информационной технологии, на порядок превосходившей все прочие интеллектуальные достижения XIII–XV веков. И уже совсем невероятным видится предположение о появлении такой технологии одновременно и независимо в нескольких местах. Много вопросов вызывает и первый вариант ответа. Для трансферта столь сложных технологий, как бухгалтерия Датини, явно недостаточно обмена идеями и устных консультаций. Напомню, что речь идёт о бухгалтерии почти современного уровня, для изучения которой в наше время требуется, помимо специального высшего образования, нескольких лет практической работы на предприятии с уже поставленным учётом, под руководством опытных специалистов. Необходимо учесть и то, что двойная бухгалтерия нуждается в весьма непростой и неоднозначной настройке на особенности предприятия, особенно если оно имеет несколько филиалов в разных странах и занимается несколькими видами деятельности. Вряд ли трансферт столь сложных знаний был бы возможен без обстоятельных и хорошо написанных руководств, а также длительного, непосредственного участия передающей стороны в постановке учёта. Однако никаких свидетельств ни того, ни другого так и не найдено. Сомнение в возможности трансферта вызывает и то обстоятельство, что в средние века не принято было делиться знаниями с конкурентами. Профессиональные тайны тогда хранились очень строго, за разглашение их можно было поплатиться жизнью. Знатоки флорентийской бухгалтерии хранили свои знания в строгом секрете; об этом косвенно свидетельствуют некоторые выдержки из Трактата. Таким образом, оба возможных варианта – и одновременное саморазвитие двойной бухгалтерии, и распространение её путём трансферта знаний, – вызывают серьёзные сомнения, требуют наличия таких условий и предпосылок, в существовании которых нельзя не усомниться. И все же, поскольку трансферт знаний быстрее и проще их саморазвития, он и представляется наиболее вероятным. В пользу его говорят сведения о широко распространённой в те времена практике преподавания двойной бухгалтерии. Наставления мудрости Найденные в архивах учётные книги рассказали историкам не только о существовании великолепного флорентийского варианта. Они свидетельствовали и о том, что задолго до появления Трактата в коммерческих училищах североитальянских городов преподавалась бухгалтерия. «В книгах компании Бене за 1365 год есть запись, удостоверяющая расход за изучение счетоводства сыном одного из членов компании под руководством знаменитого тогда преподавателя Кальдерини в Болонье» (Галаган А. М. Счетоводство в его историческом развитии. М., 1927. С. 57). «В книгах Барбариго4 за 1457 год записано, между прочим, вознаграждение учителю Трайло за преподавание бухгалтерии (Sull arte dei conti) в продолжении шести месяцев двум братьям хозяина, а так как книги Барбариго издавно велись по двойной системе, то можно заключить, что двойная бухгалтерия преподавалась в Венеции до Луки Пачоли» (Счетоводство, 1895. С. 92). Подчёркиваю: достоверных данных о том, какую именно систему учёта преподавали в коммерческих училищах Италии, нет. Поэтому историки вынуждены прибегать к косвенным свидетельствам: поскольку компании, платившие за обучение, применяли у себя венецианский вариант двойной бухгалтерии, именно этот вариант и преподавался в училищах. Необходимо отметить массовость обучения, в организации которого, по-видимому, принимали участие городские власти. Вот что пишет по этому поводу Ф. Бродель: «Флоренция с XIV века организовала светское обучение. По словам Виллани, в 1340 году в начальных школах обучались грамоте от 8 до 10 тысяч детей, мальчиков и девочек (город в то время насчитывал менее 100 тыс. жителей)... Из этих 8–10 тыс. детей 1000–1200 шли затем в школу более высокой ступени, созданную специально для будущих купцов. Ребёнок оставался там до 15 лет, изучая арифметику и счетоводство5. Пройдя эти технические курсы, он уже был способен вести свои бухгалтерские книги, которые мы можем сегодня листать» (Бродель Ф. Игры обмена. 1988. С. 405). Анализ учётных книг позволил историкам выявить целые династии учителей, преподававших бухгалтерию в XIV–XV веках. Можно предположить, что хотя бы для передачи знаний внутри этих династий использовались подробные конспекты лекций, ведь составление конспектов в то время считалось правилом для учеников. К сожалению, такие конспекты не обнаружены. Стало известно также, что бухгалтерию в коммерческих школах Италии, занимавшей в тот период в области образования ведущие позиции в Европе, изучали не только итальянцы, но и представители других стран. Известно, например, что знаменитый немецкий купец-банкир Якоб Фуггер (1459–1525) обучался двойной бухгалтерии в Венеции. Дискуссии об авторстве Эти факты привели группу известных историков к мнению о том, что автором Трактата является не Пачоли, а один из венецианских преподавателей бухгалтерии. Косвенным подтверждением этого они считают то обстоятельство, что биографам Пачоли не удалось найти никаких свидетельств его занятий бухгалтерским учётом. Кроме того, некоторые разделы его главных работ – «Суммы» и «Божественной пропорции», посвященные математике, были целиком заимствованы у других авторов, в основном у Л. Фибоначчи. Известный итальянский теоретик и историк Фабио Беста назвал подлинного, по его мнению, автора Трактата – Трайло ди Канцеляриуса, преподававшего двойную бухгалтерию по венецианскому способу в одной из коммерческих школ Венеции. Пачоли, по мнению Ф. Бесты, включил в состав «Суммы» готовый конспект лекций этого преподавателя. Два других историка, Р. Оллот и Э. Стевелинк, соглашаясь в целом с мнением Беста, называют имя другого преподавателя – ди Бьянчи. Вопрос об авторстве Трактата разделил историков на два лагеря: пачолистов и антипачолистов, дискуссии между ними продолжаются до сих пор. Наиболее полную информацию об этих дискуссиях можно найти в заключительной статье Я. В. Соколова к работе: Лука Пачоли. Трактат о счетах и записях (М., 1983), а также в его статье «Лука Пачоли и его время» (Бухгалтерский учёт. 1994. № 8. С. 8–12.). Кстати, сам Я. В. Соколов считает автором Трактата именно Луку Пачоли. Средневековое счетоводство за пределами Италии Ещё более ярко выглядят достижения итальянских счетоводов на фоне общего состояния счётного искусства средневековой Европы, описанного, в частности, в работе В. Зомбарта: «...Люди совершенно не желали быть точными. Что счеты “неизбежно должны сходиться”, – это идея, принадлежащая исключительно новому времени. В течение всей ранней эпохи цифровой способ выражения был новшеством, и люди то и дело сбивались на приблизительное описание количественных величин... Людям того времени было необычайно трудно удержать в голове цифры хотя бы на короткое время, – совершенно так же, как нашим детям. Это отсутствие желания и умения точно считать ярче всего проявляется в счетоводстве средних веков. Перелистывая записи какого-нибудь Тельнера, Вико фон Гельдерсена, Виттенборга, Отто Руланда, с трудом представляешь себе, что авторы были видными купцами своего времени. Всё их счетоводство заключалось в беспорядочном вписывании сумм покупок и продаж, какое мы встречаем, например, у мелких лавочников наших маленьких провинциальных городов. Это в подлинном смысле слова – только “журналы”, “мемориалы”, т. е. записные книжки, заменяющие узелки на платках, которые завязывают крестьяне, отправляющиеся в город на рынок. Но что придаёт этим записям средневековых купцов особенно яркий отпечаток ремесленного предприятия, так это их до крайности личностный характер. Их совершенно нельзя отделить от личности автора. В этом хаосе отдельных заметок не может и не должен ориентироваться никто посторонний. Они носят, следовательно, исключительно эмпирический характер. О каком бы то ни было систематическом объективировании имущественных операций нет и речи. Если так вели свои книги наиболее крупные купцы, то следует думать, что огромное большинство купцов того времени обходилось вообще без всякого счетоводства» (Зомбарт В. Современный капитализм. М.-Л., 1931. Т. 1. С. 297). Аналогичного мнения придерживался редактор петербургского журнала «Счетоводство» А. М. Вольф: «Книги торговой фирмы “Фуггер” в том объёме и в том виде, как они сохранились до нашего времени, не подходят под самое слабое понятие о правильно ведённой отчётности; рядом с приходно-расходными статьями встречаются в них реестры проданным товарам, иногда с отметками о перенесении в долговую книгу, которая состоит из разных неправильно разбросанных и частью неоконченных расчётов с должниками. Между этими книгами находится несколько листов, наполненных одними числами с надписью: “главные отчёты”, и в них показана величина имущества и размер прибыли с вычислением её в процентах. Но сличить приведённые данные не представляется никакой возможности, и никто не ошибётся, если предположит, что источником для составления этих отчётов служила память составителя, который подписался на них: Лукас Рем. Не лучшее впечатление оставляют торговые книги Отто Руланда, владельца весьма известной во всей южной Германии фирмы, существовавшей в имперском городе Ульме. Они охватывают период времени с 1444 по 1463 гг. и заключают в себе, частью без соблюдения хронологического порядка, бессвязные записи, из которых трудно узнать не только о количестве долгов, но даже о движении денежных сумм, и нужно удивляться, что такая известная фирма, как Руланда, имевшая многочисленных клиентов по всей Европе, могла довольствоваться такими отрывочными записями» (Вольф А. М. К истории бухгалтерии // Счетоводство. 1895. С. 6). Чем вызвано такое огромное различие в уровне счетоводства итальянских и неитальянских компаний? Убедительных объяснений историки не предлагают. Ни по размерам капиталов, ни по характеру деятельности названные выше компании не отличались существенно от итальянских. В первую очередь это относится к компании Фуггеров, просуществовавшей несколько столетий и бывшей настолько богатой, чтобы кредитовать одновременно королей нескольких европейских стран. Некоторые историки даже называли XVI век веком Фуггеров. И хотя Якоб Фуггер, несколько десятилетий руководивший своей фирмой, обучался двойной бухгалтерии в Венеции, это не отразилось на практике счетоводства в его компании. А. Тойнби высказал мнение, что Италия XIV века «...как бы обогнала остальное западное христианство примерно на два века» (Тойнби А. Постижение истории. 1991. С. 637). По уровню развития счетоводства этот разрыв составлял примерно пять веков. Вместо заключения: Европа выбирает что попроще Попытаемся ответить на вопрос: был ли Трактат действительно первой литературной работой, посвящённой бухгалтерскому учёту? Этот же вопрос можно задать по-другому: могли ли счетоводы XIV века достичь столь высокого уровня учёта, не имея специальной литературы? На мой взгляд, ответ на этот вопрос должен быть отрицательным. Такие системы, как двойная бухгалтерия флорентийских компаний, могли быть созданы только в течение нескольких веков; история развития учёта в XVI–XIX веках свидетельствует об этом. Трудно представить, чтобы столь длительные кумулятивные процессы могли осуществляться без объективации знаний, без изложения их в письменной форме. Литературные работы были необходимы также и для распространения двойной бухгалтерии среди многих итальянских компаний. И, наконец, трудно представить, чтобы династии преподавателей в течение столь длительного периода не создали бы для себя хотя бы подробных конспектов лекций. Скорее всего Трактат – не первая работа по счетоводству, а лишь первая среди известных, и правильнее было бы называть долитературный период по-другому, например, средневековым. Впрочем, это спор о словах. Подведём итог. Долитературный период является самым ярким и загадочным периодом в развитии учёта. Истории ещё предстоит найти ответ на многие невыясненные вопросы. Очевидно, что секреты флорентийских счетоводов были утеряны для человечества так же, как, например, секреты производства дамасской стали. И когда в XIX веке европейские бухгалтеры вели поиск методов исчисления финансового результата, учётные книги Датини лежали на полках дворца в Прато и ждали своих исследователей. Единственным наследием долитературного периода, полученным Европой от средневековья, единственным мостком, соединяющим прошлое и будущее счетоводства стал изложенный в Трактате «венецианский способ» – предельно упрощённый вариант двойной бухгалтерии, свод правил без объяснений. 1 Коммунами в средневековой Италии назывались органы управления городов. Коммуны собирали налоги с горожан, занимались строительством и ремонтом общественных сооружений, поддержанием правопорядка, а иногда и коммерческой деятельностью. Для управления коммунами и пресечения злоупотреблений в них вёлся бухгалтерский учёт. 2 Имеется в виду заключение о том, что книги компании Фини удовлетворяют требованиям двойной бухгалтерии. 5 Этим объясняется то, что трактат «О счетах и записях» был включён Лукой Пачоли в ту часть «Суммы», которая была посвящена арифметике. |

|

||||||||

|

||||||||

|Главная|Все

о журнале|Свежий номер|Новости|Подписка|Топ-Менеджеру|Архив|Наши

проекты|

|Деловой ЭКО-Клуб|Гостевая

книга|Форум|У

Экоши|